株式価値評価事業

組織再編でかわる株式価値

「組織再編」には、「合併」、「会社分割」等10種類ほどの方法があります。また、その組み合わせもできます。さらに、100%の完全支配関係がある場合には、「グループ法人課税」が強制適用されますから、その組合せは多種多彩です。

これらの手法を、経営の必要性に応じて選択した結果、株式価値が合法的に下がることも多くあります。するとよりスムーズに事業承継を進めることができます。

これらとは全く別な方法として、「信託」があります。たとえば、家族内だけでの信託であれば、株式価値を下げる方法によらないで、株式財産権と株式議決権を分離し、信託受益権=配当だけを子や孫に伝えることができます。 ここでは、多くの組織再編手法のうち、2つだけ紹介しましょう

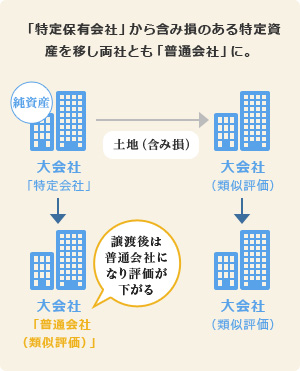

「グループ法人課税」を活用して、株式評価が下がった事例

この事例では、事前に「株式譲渡」により、図の左右の法人が100%の完全支配関係になっていました。その後、左側の法人から右側の法人に対して、含み損のある土地を譲渡しました。

その結果、左側の法人は、それまで土地の保有割合が高い場合に相続税の株式評価方法を「純資産」で評価する結果株式評価が高くなる「株式保有特定会社」から「普通の会社」に変わったため、比較的株式評価が低くなる「類似業種比準価額」による評価ができるようになりました。

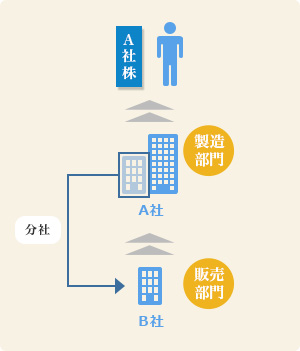

「会社分割」で組織再編して、株式評価が下がった事例

A社は製造部門と販売部門がありましたが労働形態が全く異なり同一賃金体系では不満が生じていることから販売部門をB社として分社化することにしました。

この事例では分社化したB社を第三者に売却処分する計画ではありませんから、分社化されたB社の株式はA社の資産に計上されます。

その結果、A社株式の評価をするにあたっては、A社の資産であるB社株の評価をまずすることになりますが、評価差額に対する法人税相当額が控除できることなどから大幅に評価額が下がります。

結果的にA社株式の評価も下がることになります。

窓口相談への予約は電話、ファックスまたはメールにて受付しています。

電話受付時間:平日9:00~17:00

法務大臣認証第113号 事業承継ADRセンター

窓口相談への予約は電話、ファックスまたはメールにて受付しています。

電話受付時間:

平日9:00~17:00

JR新橋駅 日比谷口より徒歩5分

都営地下鉄三田線 内幸町A4出口より徒歩1分

銀座線 虎ノ門駅1番出口より徒歩5分

千代田線 霞ヶ関駅C3出口より徒歩7分